local tax

地方税適正化(特許取得)

- 適正化スキームとは

-

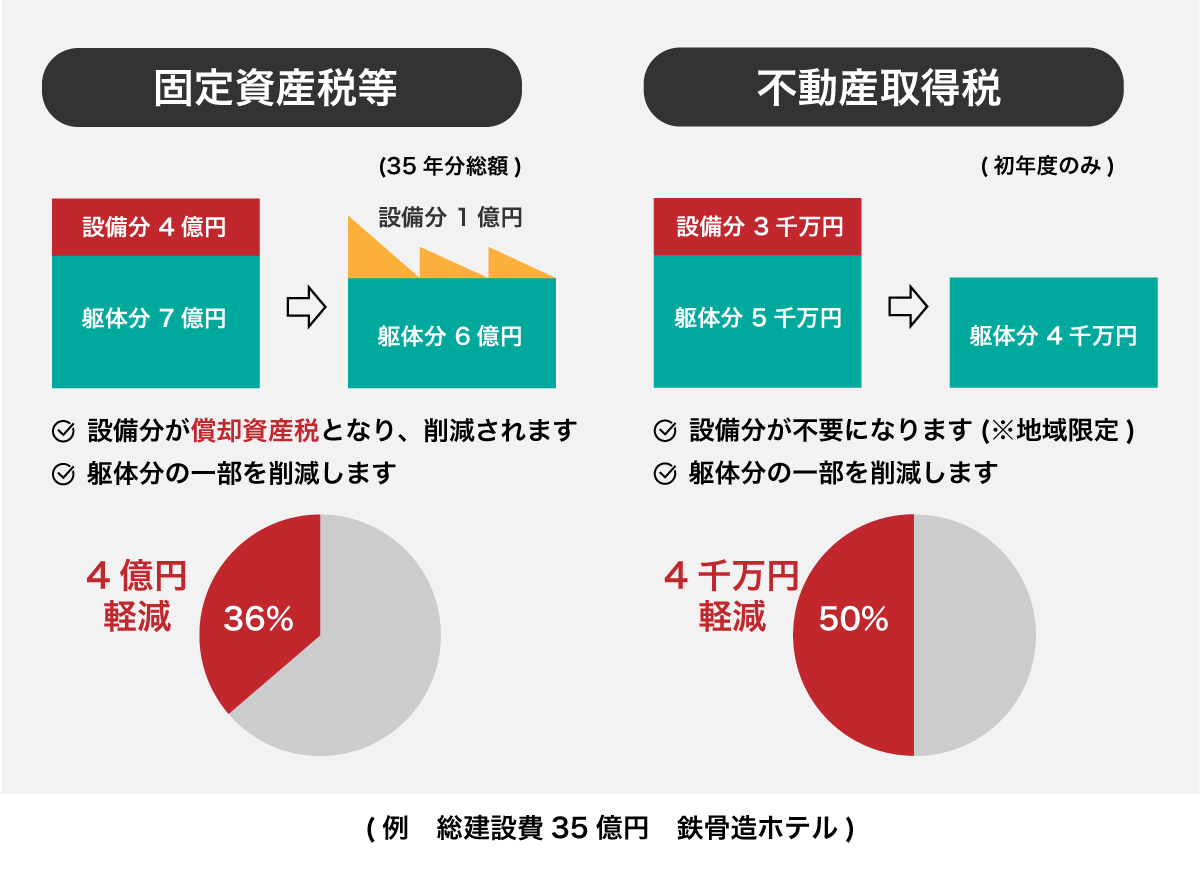

竣工前に躯体と設備を分離申告して、設備分にかかる税金を適正化する仕組み・躯体と設備の比率を、地方税法の区分に従い適正化する仕組み当スキームを実行することにより、結果的に建物にかかる地方税の納税額を、従来に比べほぼ100%の確率で大幅に削減いたします。

対象と実現内容

- 対象となる建物新築事業用建物(ホテル、賃貸マンション、オフィスビル、店舗等)

- 対象となる税及び実現内容・固定資産税及び都市計画税:25%以上の削減・不動産取得税(※地域限定):35%以上の削減(物件等の種類によっては、一部対象外となるケースもあります)

-

削減額建築総額の10~20%程度の削減(物件等の種類によっては、一部対象外となるケースもあります)

※不動産取得税削減可能都道府県東京都、神奈川県、千葉県、静岡県、大阪府、北海道、新潟県、岩手県、奈良県、長野県、岡山県、富山県、島根県、宮崎県、香川県、徳島県、鹿児島県、宮城県、福島県、山形県、秋田県、佐賀県、鳥取県、長崎県、和歌山県、山梨県、兵庫県(その他の県は、県条例により削減が不可となります)

イメージ図

- 条件とリスク

-

1.条件・竣工前の新築事業用建物であること(竣工3~4ヶ月前迄にご相談ください)

・躯体と設備を分離して別々の所有者名義にして申請するため、2つの法人格等を準備できること

<分離パターン例>

例1)躯体:A法人、設備:B法人例2)躯体:A法人、設備:B個人

2.リスク万が一、分離申請が受理されなかった場合は、コンサルフィーを全額返金いたしますので、リスクは何もありません